Le meilleur taux

Le meilleur tauxpour votre financement

Conseils et outils

Conseils et outilspour vos finances

Devis gratuit, rapide

Devis gratuit, rapideet sans engagement

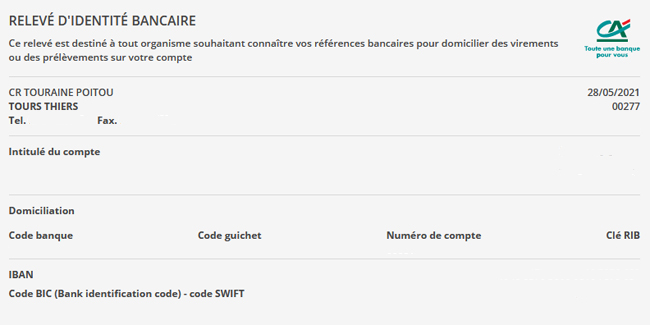

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire. Composé de plusieurs éléments sous forme de chiffres et de lettres, il permet d’identifier votre compte en France et dans le monde afin d’autoriser la mise en place de virements et de prélèvements. Quels sont les différents éléments qui composent un RIB ? Que signifient-ils ? Quelle est l’utilité véritable de ce document ? Nos réponses dans ce dossier.

Qu’est-ce qu’un RIB ? Quels sont les éléments qui le composent ?

Le Relevé d’identité bancaire (RIB) est un document transmis par la banque qui permet d’identifier un compte bancaire de façon précise. Il se compose de plusieurs informations obligatoires et indispensables, la plupart sous forme de données chiffrées :

- le nom et le prénom du titulaire du compte, ou la raison sociale en cas de personne morale,

- le numéro du RIB ou identifiant domestique du compte qui comprend :

- le code banque composé de 5 chiffres,

- le code guichet composé de 5 chiffres,

- le numéro de compte composé de 11 chiffres et/ou lettres,

- la clé RIB composée de 2 chiffres,

- la domiciliation du compte, qui correspond au nom de la banque auquel il appartient et de l’agence à laquelle il est affilié ainsi que sa localisation, en 24 caractères,

- le numéro IBAN (International bank account number) composé de 27 chiffres,

- le code BIC (Business identifier code) composé de 8 à 11 chiffres ou lettres, qui correspond au code d’identification international de la banque.

En outre, sur le RIB, peuvent figurer :

- l’adresse du titulaire du compte bancaire,

- l’adresse et le numéro de guichet de la banque.

Les spécificités de l’IBAN

L’IBAN correspond au numéro international du compte bancaire. Lorsqu’il s’agit d’un compte français, il commence par FR, sinon par l’identifiant du pays correspondant. Il se termine par la clé RIB, en deux chiffres, et il se compose d’une reprise des codes de la banque, du guichet et du numéro de compte.

L’IBAN est utilisé pour l’envoi et la réception de virements et de prélèvements, comme le RIB. Néanmoins, l’IBAN seul peut être utilisé à l’étranger, pour un paiement, un prélèvement ou un virement dans le monde entier, au contraire du RIB qui est propre à la France.

Quelle est l’utilité d’un RIB ? Comment se le procurer ?

Le RIB est un document qui a plusieurs utilités. Le RIB permet en effet de recevoir et d’émettre un virement. Pour recevoir l’argent qui vous est dû, il suffit de le fournir à la personne, à l’entreprise ou à l’organisme concerné. Il peut être utilisé pour un paiement unique ou pour la mise en place de virements réguliers. Il peut ainsi vous permettre de percevoir votre salaire si vous le fournissez à votre employeur, de recevoir les aides, les remboursements et les versements auxquels vous avez droit (Sécurité sociale, MSA, mutuelle santé, assurances, CAF, Pôle emploi, etc.), etc.

Par ailleurs, le RIB vous permet, en tant que titulaire du compte bancaire, d’effectuer des paiements automatiques par prélèvement. En le fournissant aux organismes concernés, vous pouvez ainsi payer vos factures d’électricité, de gaz, d’eau, votre loyer, votre crédit en cours, vos assurances, vos abonnements divers, etc. Pour que ce paiement automatique soit mis en place, il est cependant nécessaire de signer en plus un mandat de prélèvement SEPA, validé par vos soins et par votre banque en vue de protéger les consommateurs des risques de fraudes.

Comment se procurer un RIB ?

Il est très facile d’obtenir un RIB. Pour ce faire, en tant que titulaire du compte bancaire, vous disposez de plusieurs possibilités :

- plusieurs exemplaires sous format papier vous sont remis à l’ouverture de votre compte bancaire,

- dans votre chéquier, qui systématiquement contient plusieurs RIB,

- sur votre relevé de compte dans la plupart des cas,

- par internet, en vous connectant sur le site ou l’application mobile de votre banque,

- auprès d’un distributeur automatique de billet (DAB) de votre banque,

- en guichet automatique de banque (GAB),

- en vous rendant au sein de votre agence bancaire,

- en vous rendant dans une autre agence de votre banque.

Quels risques avec un RIB ?

Les consommateurs sont souvent anxieux à l’idée de fournir leur RIB, par crainte d’une fraude. Or, il faut savoir que le RIB ne peut être utilisé directement par un tiers pour vous prélever de l’argent à votre insu. En effet, il est impossible de mettre en place un prélèvement ponctuel ou automatique sans votre accord préalable.

Néanmoins, par prudence, il est toujours recommandé d’éviter de distribuer son RIB à des inconnus ou à des personnes malveillantes. Il peut arriver que des individus se servent d’un compte bancaire comme intermédiaire pour voler de l’argent à d’autres personnes.

Autres dossiers

-

Assurance scolaire : peut-on s'en passer ? Est-elle obligatoire ?

À l’occasion de chaque rentrée scolaire, les parents dont les enfants fréquentent l’école maternelle ou primaire, le collège, ou le lycée se demandent très souvent s’il est bien...

Assurance scolaire : peut-on s'en passer ? Est-elle obligatoire ?

À l’occasion de chaque rentrée scolaire, les parents dont les enfants fréquentent l’école maternelle ou primaire, le collège, ou le lycée se demandent très souvent s’il est bien...

-

Coût total du crédit : quels sont les éléments à prendre en compte ?

Souscrire un crédit est très tentant de nos jours. En effet, depuis plusieurs années, les taux d’intérêt sont relativement bas et attractifs. Néanmoins, face à plusieurs offres de prêts, le...

Coût total du crédit : quels sont les éléments à prendre en compte ?

Souscrire un crédit est très tentant de nos jours. En effet, depuis plusieurs années, les taux d’intérêt sont relativement bas et attractifs. Néanmoins, face à plusieurs offres de prêts, le...

-

Placements financiers douteux : comment les déjouer ?

Comme dans bien d'autres domaines, les arnaques sont légion en matière de placements financiers. Les escrocs profitent en effet d'un secteur où les investisseurs cherchent à placer leur argent...

Placements financiers douteux : comment les déjouer ?

Comme dans bien d'autres domaines, les arnaques sont légion en matière de placements financiers. Les escrocs profitent en effet d'un secteur où les investisseurs cherchent à placer leur argent...

-

Un commerçant peut-il refuser un paiement en liquide ou chèque ?

En France, il existe deux principales catégories de moyens de paiement. Les moyens de paiement fiduciaires, aussi appelés "espèces" ou "en liquide", soit les pièces de monnaie et les billets, et...

Un commerçant peut-il refuser un paiement en liquide ou chèque ?

En France, il existe deux principales catégories de moyens de paiement. Les moyens de paiement fiduciaires, aussi appelés "espèces" ou "en liquide", soit les pièces de monnaie et les billets, et...

-

Regrouper tous ses contrats chez un même assureur : avantages et inconvénients

Les assurances ont pour fonction de protéger les individus, les entreprises, et leurs biens contre les conséquences d’événements qu’ils provoquent ou qu’il subissent. En contrepartie du...

Regrouper tous ses contrats chez un même assureur : avantages et inconvénients

Les assurances ont pour fonction de protéger les individus, les entreprises, et leurs biens contre les conséquences d’événements qu’ils provoquent ou qu’il subissent. En contrepartie du...

-

Erreur sur mon relevé de compte bancaire : que faire ?

Votre relevé de compte bancaire doit vous permettre de retracer l’ensemble des opérations bancaires effectuées sur celui-ci. Les crédits comme les virements, les versements, les remises de...

Erreur sur mon relevé de compte bancaire : que faire ?

Votre relevé de compte bancaire doit vous permettre de retracer l’ensemble des opérations bancaires effectuées sur celui-ci. Les crédits comme les virements, les versements, les remises de...

-

SMIC : montant, calcul, revalorisation ... Le dossier complet !

Le SMIC correspond au salaire minimum interprofessionnel de croissance. Plus concrètement, il s’agit du montant minimal qu’un salarié majeur peut percevoir en tant que rémunération. Instauré...

SMIC : montant, calcul, revalorisation ... Le dossier complet !

Le SMIC correspond au salaire minimum interprofessionnel de croissance. Plus concrètement, il s’agit du montant minimal qu’un salarié majeur peut percevoir en tant que rémunération. Instauré...

-

Qu'est-ce qu'une néobanque ? Avantages et inconvénients

Les néobanques sont apparues à partir des années 2000 et ont fait leur place dans le paysage des réseaux bancaires traditionnels. Une néobanque a pour objectif de proposer des services...

Qu'est-ce qu'une néobanque ? Avantages et inconvénients

Les néobanques sont apparues à partir des années 2000 et ont fait leur place dans le paysage des réseaux bancaires traditionnels. Une néobanque a pour objectif de proposer des services...

-

Le montant restant dû d'un crédit : qu'est-ce que c'est ? Comment le calculer ?

Souscrire un crédit auprès d’un établissement financier implique l’engagement de l’emprunteur à rembourser ce prêt, quelle que soit sa forme. Mais souscrire un crédit, c’est disposer...

Le montant restant dû d'un crédit : qu'est-ce que c'est ? Comment le calculer ?

Souscrire un crédit auprès d’un établissement financier implique l’engagement de l’emprunteur à rembourser ce prêt, quelle que soit sa forme. Mais souscrire un crédit, c’est disposer...

-

Terme à échoir et terme échu : quelle différence ?

Terme à échoir, terme échu, des expressions que l'on entend souvent dans le cadre de paiements de transactions commerciales, pour le paiement d'un loyer, le versement des pensions de retraite, par...

Terme à échoir et terme échu : quelle différence ?

Terme à échoir, terme échu, des expressions que l'on entend souvent dans le cadre de paiements de transactions commerciales, pour le paiement d'un loyer, le versement des pensions de retraite, par...

-

Contrôle fiscal d'un particulier : déroulement, procédure, recours

En France, le paiement des différents impôts dus par les particuliers se base sur une démarche déclarative des contribuables concernant leurs revenus, et notamment leur situation personnelle en...

Contrôle fiscal d'un particulier : déroulement, procédure, recours

En France, le paiement des différents impôts dus par les particuliers se base sur une démarche déclarative des contribuables concernant leurs revenus, et notamment leur situation personnelle en...

-

Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?

Lorsque leurs clients sont à découvert, les banques sont libres d’appliquer le taux d’intérêt de leur choix, ou agios. Certaines proposent la possibilité d’un découvert autorisé, une...

Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?

Lorsque leurs clients sont à découvert, les banques sont libres d’appliquer le taux d’intérêt de leur choix, ou agios. Certaines proposent la possibilité d’un découvert autorisé, une...