Le meilleur taux

Le meilleur tauxpour votre financement

Conseils et outils

Conseils et outilspour vos finances

Devis gratuit, rapide

Devis gratuit, rapideet sans engagement

Placements financiers douteux : comment les déjouer ?

Comme dans bien d'autres domaines, les arnaques sont légion en matière de placements financiers. Les escrocs profitent en effet d'un secteur où les investisseurs cherchent à placer leur argent pour évidemment en retirer un gain maximum. Dans un contexte où les placements d'argent traditionnels rapportent peu, ou de moins en moins, des sociétés peu scrupuleuses, ou des malfrats, mettent en place des stratagèmes en matière de placements financiers, parfois difficiles à détecter, et exploitent ce souhait légitime d'épargner ses économies pour qu'elle rapporte plus tard. Nos conseils pour repérer les placements financiers douteux et surtout pour les déjouer.

Placements financiers douteux : de quoi parle-t-on ?

Les placements financiers douteux peuvent prendre un grand nombre de formes. C'est pourquoi il est important d'apprendre à les connaitre pour pouvoir les détecter avant d'être victime d'un placement financier douteux et de perdre son argent.

Des placements financiers atypiques

À l'heure où les placements financiers traditionnels ne rapportent plus beaucoup, il est normal que les personnes qui cherchent à faire fructifier leur argent soient à la recherche de placements plus rentables.

Les escrocs qui sévissent dans ce secteur rivalisent d'idées pour faire venir à eux le maximum d'investisseurs pour ensuite les tromper et en particulier voler leurs économies.

Les propositions de placements financiers atypiques tels que, par exemple, investir dans les vins, les forêts et bois, les énergies renouvelables, les pierres et métaux précieux, les parkings, les Établissements pour personnes âgées dépendantes (Ehpad), etc., peuvent paraitre rassurants.

Pourtant, de nombreuses sociétés pas toujours honnêtes se sont spécialisées dans ce type de placements qu'elles avancent comme présentant un rendement financier important, des garanties en capital, etc., des caractéristiques qui sont non seulement pas réelles, mais en omettant d'indiquer aux investisseurs les risques de pertes financières qui peuvent être importantes.

Les placements financiers "VIP"

Les placements financiers douteux proposés par certains escrocs peuvent prendre la forme de produits réservés qu'à seulement quelques privilégiés, faisant croire alors aux personnes qui cherchent à placer leur argent qu'ils vont pouvoir bénéficier sous forme d'une "exclusivité VIP" de rendements hors du commun car réservés à une seule petite poignée d'investisseurs.

Une technique frauduleuse qui fonctionne en général de bouche à oreille, pour soi-disant garantir cette exclusivité, et qui consiste pour un escroc à récupérer l'argent d'investisseurs, en principe pour le placer sur des produits particulièrement rentables, mais qui, en bout de course, disparait dans la nature avec leurs économies.

L'usurpation d'identité de sociétés de placement financiers reconnues

Un autre type d'arnaque courante sévit dans le secteur des placements financiers qui consiste pour des escrocs à usurper l'identité de sociétés qui, elles, sont autorisées et reconnues sur ce marché.

En se faisant passer pour de réels agents de ces sociétés, ces arnaqueurs contactent de potentiels investisseurs en justifiant de cette façon le bien fondé de leurs placements financiers, très rentables évidemment, souvent présentés sur un faux site Internet, alors que ces produits d'investissement ne sont pas proposés par la société financière usurpée.

Trader en ligne

Gagner beaucoup d'argent, et dans un temps minime, est le rêve de toute personne qui souhaite placer ses économies pour les faire fructifier. Investir sur le marché financier, c'est-à-dire en Bourse, peut être une solution dans ce cas-là.

Certains auteurs de placements financiers douteux ne s'y trompent pas et se lancent à corps perdu dans des sociétés de trading en ligne, bien sûr non autorisées contrairement à d'autres, qui assurent à leurs clients de devenir trader, soit un opérateur de marchés financiers, après une formation de quelques jours seulement et de gagner ainsi beaucoup d'argent.

Ces sociétés de trading frauduleuses agissent sur ce que l'on appelle le Forex (le Foreign exchange), un marché non régulé contrairement à celui des actions, et donc qui connait de très importantes variations, ainsi que sur les options binaires, des instruments qui permettent de spéculer sur une très courte durée sur l’évolution d’un titre.

Des placements financiers très risqués pour lesquels la plupart des personnes qui s'y risquent perdent la totalité de leur investissement.

Comment reconnaitre des placements financiers douteux ? Quelles précautions prendre ?

Selon l'Autorité des marchés financiers (AMF), près de 30 % de Français ont déjà été approchés par des sociétés qui proposent des retours sur investissement mirobolants en matière de placements financiers en proposant des produits défiant toute concurrence comme, par exemple, des livrets d'épargne à des taux imbattables, bien supérieurs à ceux pratiqués normalement. 5 % des Français auraient été victimes de ces arnaques aux placements financiers douteux.

C'est pourquoi l'AMF met en garde le grand public sur la prolifération des placements financiers frauduleux qui peuvent avoir pour conséquence la perte totale de ses économies plutôt que d'obtenir des gains normalement recherchés.

Les principaux conseils pour déjouer les placements financiers douteux

- Attention aux faux professionnels de la finance, aux faux cabinets d’avocats ou encore aux agents soi-disant mandatés par une autorité officielle : vérifier auprès des autorités compétentes (que nous détaillons plus bas) leurs agréments

- Se méfier des placements financiers atypiques

- Ne pas se laisser entrainer dans une expérience de trader surtout concernant des opérations sur le Forex et les options binaires

- Apprendre à repérer les usurpations de sites Internet ou d'adresses e-mail d'institutions financières officielles

- Ne pas succomber à des placements financiers réservés qu'à une clientèle de privilégiés

- Couper court à toutes les démarches de professionnels financiers peu compétents, manipulateurs et insistants

- Interroger en détail son interlocuteur sur la société qu'il représente et sur les placements financiers proposés (frais, raisons d'un rendement élevé, etc.)

- Demander à recevoir une documentation détaillée avant de s'engager

- Ne jamais verser de sommes d'argent

Comment agir en cas de doute sur une proposition de placement financier ?

Vous recevez des mails intempestifs concernant des placements financiers aux rendements alléchants ? Un conseiller financier vous appelle régulièrement et insiste pour vous proposer un investissement financier sans risque et très rentable ? Etc. Méfiance ! Comme le rappelle la Banque de France, "il n’existe pas de rendement élevé sans prise de risque élevée".

Même si ces offres vous semblent intéressantes à première vue, la première des choses est de ne jamais vous engager sur le moment et de ne pas fournir de données ou de documents personnels, ni verser d'argent. Le temps de la réflexion est indispensable et gage de ne pas tomber dans une arnaque.

Cette prise de recul permet notamment de pouvoir vérifier attentivement l'origine de ces propositions, l'existence des sociétés qui les proposent, et surtout leur véracité. Pour ce faire, vous disposez de nombreux outils.

D'abord, il faut savoir que proposer des placements financiers est strictement réglementé en France. Les sociétés et entreprises habilitées dans ce domaine doivent disposer d'un agrément et donc figurer sur le Registre des agents financiers (Regafi) autorisés à exercer des activités financières dans le pays. Un annuaire de ce registre est disponible sur le site Internet de la Banque de France qui permet donc, en renseignant le nom de la société que vous soupçonnez d'être frauduleuse, de savoir s'il s'agit bien ou non d'un organisme habilité.

De la même manière, si vous avez affaire à un escroc qui se présente comme étant un intermédiaire en opérations de banque et en services de paiement ou un conseiller en investissement financier, vous pouvez vérifier qu'il est bien inscrit sur le Registre unique des intermédiaires en assurance, banque et finance (Orias), une obligation pour ces professions.

En cas de doute d'être approché pour investir dans un placement financier douteux, vous avez également la possibilité de consulter la liste noire des sites ou entités non autorisés à proposer de tels investissements mise à disposition par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sur le site Internet de la Banque de France (Assurance Banque Épargne Info service), et mise à jour régulièrement.

Malgré ces précautions, si vous êtes victime d'un placement financier douteux, vous devez porter plainte auprès des services de police ou de gendarmerie le plus rapidement possible.

Afin d'essayer de récupérer les fonds investis et qui vous ont été volés de cette manière, vous devez également demander au plus vite à votre banque de faire un rappel du ou des virements envoyés et/ou de vous fournir les informations qu'elle détient pour une éventuelle action en justice ultérieure.

Si vous souhaitez être aidé et conseillé suite à un placement financier douteux, vous pouvez aussi appeler la plateforme "INFO ESCROQUERIES" au 0 805 805 817, composée de policiers et de gendarmes spécialisés notamment dans ce type d'arnaques.

De la même manière, il peut être intéressant de signaler ce type d'arnaque sur le portail officiel du ministère de l'Intérieur (www.internet-signalement.gouv.fr) afin de participer activement à la lutte contre ces tentatives d'escroqueries.

Autres dossiers

-

Comment annuler un virement automatique ? Quelle procédure ?

Contrairement à un virement ponctuel et unique, un virement automatique, aussi appelé virement permanent, c'est-à-dire le transfert d'argent sur un compte bancaire tiers de manière régulière et...

Comment annuler un virement automatique ? Quelle procédure ?

Contrairement à un virement ponctuel et unique, un virement automatique, aussi appelé virement permanent, c'est-à-dire le transfert d'argent sur un compte bancaire tiers de manière régulière et...

-

Livret d’épargne populaire (LEP) : pour qui ? Taux et plafond !

Le Livret d’épargne populaire (LEP) fait partie des produits d'épargne réglementés, c'est-à-dire dont le taux de rémunération, mais aussi les modalités d'éligibilité et de fonctionnement,...

Livret d’épargne populaire (LEP) : pour qui ? Taux et plafond !

Le Livret d’épargne populaire (LEP) fait partie des produits d'épargne réglementés, c'est-à-dire dont le taux de rémunération, mais aussi les modalités d'éligibilité et de fonctionnement,...

-

Cession sur salaire : définition et fonctionnement

Lorsqu’une personne ne parvient plus à s’acquitter de ses dettes, notamment à rembourser un crédit, elle peut demander la mise en place d’une cession sur salaire. Dans ce cadre,...

Cession sur salaire : définition et fonctionnement

Lorsqu’une personne ne parvient plus à s’acquitter de ses dettes, notamment à rembourser un crédit, elle peut demander la mise en place d’une cession sur salaire. Dans ce cadre,...

-

Dans quoi investir pour avoir un rendement sans risques ?

La grande majorité des épargnants cherchent à faire fructifier leurs économies dans des placements financiers rémunérateurs. Les risques de perte de capitaux constituent cependant un frein qui...

Dans quoi investir pour avoir un rendement sans risques ?

La grande majorité des épargnants cherchent à faire fructifier leurs économies dans des placements financiers rémunérateurs. Les risques de perte de capitaux constituent cependant un frein qui...

-

Comment fonctionne un compte joint ?

Un compte joint est dit un compte collectif car il désigne un compte bancaire détenu par au moins 2 personnes. Fait pour faciliter des dépenses communes au jour le jour, un compte joint est...

Comment fonctionne un compte joint ?

Un compte joint est dit un compte collectif car il désigne un compte bancaire détenu par au moins 2 personnes. Fait pour faciliter des dépenses communes au jour le jour, un compte joint est...

-

Changer de banque : démarche, procédure et précaution

Clôturer un compte bancaire pour en ouvrir un autre dans une banque différente de la vôtre est possible à tout moment. Votre nouvelle banque peut même vous aider dans cette démarche en vous...

Changer de banque : démarche, procédure et précaution

Clôturer un compte bancaire pour en ouvrir un autre dans une banque différente de la vôtre est possible à tout moment. Votre nouvelle banque peut même vous aider dans cette démarche en vous...

-

Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?

Lorsque leurs clients sont à découvert, les banques sont libres d’appliquer le taux d’intérêt de leur choix, ou agios. Certaines proposent la possibilité d’un découvert autorisé, une...

Autorisation de découvert : pour quoi faire ? Quand et comment la négocier ?

Lorsque leurs clients sont à découvert, les banques sont libres d’appliquer le taux d’intérêt de leur choix, ou agios. Certaines proposent la possibilité d’un découvert autorisé, une...

-

Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?

Au moment où l'administration fiscale calcule vos impôts, une déduction de vos revenus sous la forme d'un forfait de 10 % est automatiquement appliquée, sans aucune démarche de votre part donc,...

Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?

Au moment où l'administration fiscale calcule vos impôts, une déduction de vos revenus sous la forme d'un forfait de 10 % est automatiquement appliquée, sans aucune démarche de votre part donc,...

-

Livret A : fonctionnement, plafond, intérêt

Le livret A est un compte d’épargne qui demeure très populaire en France. Gratuit, non soumis à l’impôt sur le revenu, accessible en permanence, il présente bien des avantages, raison pour...

Livret A : fonctionnement, plafond, intérêt

Le livret A est un compte d’épargne qui demeure très populaire en France. Gratuit, non soumis à l’impôt sur le revenu, accessible en permanence, il présente bien des avantages, raison pour...

-

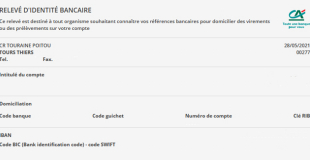

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

-

Comment apprendre à un enfant la notion d'argent ?

L'éducation financière des enfants, c'est-à-dire leur apprendre la notion de l'argent, est un passage obligé pour tous les parents. L'argent fait en effet partie de la vie quotidienne à tous les...

Comment apprendre à un enfant la notion d'argent ?

L'éducation financière des enfants, c'est-à-dire leur apprendre la notion de l'argent, est un passage obligé pour tous les parents. L'argent fait en effet partie de la vie quotidienne à tous les...

-

Coût total du crédit : quels sont les éléments à prendre en compte ?

Souscrire un crédit est très tentant de nos jours. En effet, depuis plusieurs années, les taux d’intérêt sont relativement bas et attractifs. Néanmoins, face à plusieurs offres de prêts, le...

Coût total du crédit : quels sont les éléments à prendre en compte ?

Souscrire un crédit est très tentant de nos jours. En effet, depuis plusieurs années, les taux d’intérêt sont relativement bas et attractifs. Néanmoins, face à plusieurs offres de prêts, le...