Le meilleur taux

Le meilleur tauxpour votre financement

Conseils et outils

Conseils et outilspour vos finances

Devis gratuit, rapide

Devis gratuit, rapideet sans engagement

Commission de surendettement : qu'est-ce que c'est ? Quel fonctionnement ?

Si les crédits à la consommation ne sont plus les grands responsables de la faillite financière de nombreux ménages français, les situations d’endettement et de surendettement perdurent. En effet, tout particulier qui n’est plus en mesure de s’acquitter de l’ensemble de ses dettes et de ses paiements courants est en situation de surendettement. Pour en sortir, il peut déposer un dossier de demande d’aide auprès de la commission de surendettement de son département. De quoi s’agit-il ? Comment fonctionne-t-elle ? Nos réponses dans ce dossier.

Commission de surendettement : de quoi s’agit-il ? Quel est son rôle ?

Lorsqu’un particulier n’a plus la capacité de financer l’ensemble de ses paiements courants et de ses dettes (loyer, factures d’eau ou d’électricité, mensualités de remboursement de crédit, etc.), il est alors en situation de surendettement. Pour s’en sortir, il lui faut déposer un dossier auprès d’une commission de surendettement à la Banque de France. Celle-ci l’aidera ensuite à trouver une solution avec ses créanciers pour remédier à cette situation difficile.

Cet organisme public est présent au sein de chaque département français et est représenté par un secrétaire de la Banque de France. Le dépôt d’un dossier est gratuit et peut se faire seul ou avec l’aide d’une association ou d’une assistante sociale. Si le dossier est recevable – ce qui est le cas de près de 90 % des demandes –, la Commission de surendettement propose un plan d’aménagement de la dette.

Avant de se décider, la Commission étudie chaque dossier et vérifie qu’il correspond aux critères attendus. Une fois le dossier accepté, la Commission agit comme un médiateur entre les particuliers et leurs créanciers afin que les intérêts de chacun soient préservés tout en permettant la mise en place de solutions pour résoudre la problématique bloquante.

En général, la solution est un plan conventionnel de redressement, mais celui-ci doit être accepté par le particulier et ses créanciers. En revanche, lorsque le surendettement est trop important, la situation du particulier est classée comme étant « irrémédiablement compromise » et la Commission se tourne alors vers une procédure de rétablissement personnel. Néanmoins, ce plan de redressement peut également être refusé par les créanciers et conduire à d’autres mesures.

Que se passe-t-il après un dépôt de dossier de surendettement ?

Tout particulier qui souhaite déposer un dossier de surendettement doit le remettre au secrétariat de la commission de surendettement de son département. En retour, il reçoit une attestation de dépôt à conserver. Le dossier est ensuite étudié pendant une durée plus ou moins longue, qui peut s’étendre sur plusieurs mois.

À cette occasion, la Commission de surendettement étudie et contrôle divers documents qui composent le dossier de surendettement :

- le formulaire Cerfa réglementaire de déclaration de surendettement,

- la lettre de déclaration de surendettement rédigée par le dépositaire et expliquant les raisons de sa situation de surendettement,

- les documents permettant de prouver la situation de dette,

- les procédures en cours à l’encontre du dépositaire en situation de surendettement (saisie sur salaire, expulsion du logement, etc.),

- la composition de la famille,

- la situation patrimoniale (éventuels biens mobiliers et immobiliers),

- les relevés de compte bancaire,

- les bulletins de salaire et les documents justifiant toute autre forme de revenus,

- les justificatifs de charges.

Après étude du dossier, la Commission de surendettement donne son verdict, à condition que le dépositaire réponde aux critères de recevabilité. Il est à noter que le fait de déposer son dossier inscrit automatiquement le dépositaire au Fichier national des incidents de remboursement des crédits aux particuliers (FICP).

Quels sont les critères de recevabilité d’un dossier de surendettement ?

Pour obtenir un accord favorable de la Commission de surendettement, le dépositaire débiteur doit répondre aux critères de recevabilité. Ceux-ci sont les suivants :

- Être une personne physique, domiciliée en France, de nationalité française ou étrangère. Toutefois, pour qu’un Français résidant à l’étranger bénéficie de cette procédure, ses dettes doivent avoir été contractées auprès de créanciers établis en France.

- Présenter des dettes personnelles, c’est-à-dire contractées pour répondre à des besoins personnels et familiaux. Les dettes professionnelles, fiscales, sociales et pénales ne sont pas concernées.

- Être dans l’incapacité de régler ces dettes contractées.

- Être de bonne foi tout au long de la procédure et ne pas avoir contracté ces dettes volontairement.

- Ne pas être artisan, commerçant ou agriculteur.

Les réformes de la loi Lagarde

La loi Lagarde, entrée en vigueur en novembre 2010, a pour objectif de simplifier toute sortie d’une situation de surendettement puisque l’étude des dossiers par la Commission démontre que la majorité des cas de surendettement sont liés à des changements de situation de vie et du quotidien, comme un divorce ou une séparation, la mort du conjoint, la perte d’un emploi, un accident, mais aussi la hausse du coût de la vie qui pousse certains Français à cumuler plusieurs crédits pour s’en sortir.

Pour faciliter la sortie du surendettement, la loi Lagarde a mis en place trois mesures phares :

- Une accélération dans le traitement des procédures, avec un délai de traitement réduit à 3 mois au lieu de 6 mois.

- Une diminution de la durée des plans de surendettement, qui passent de 10 ans à 5 ans (avec un maximum de 8 ans).

- Une durée d’inscription au FICP réduite à 5 ans à la fois pour les Procédures de rétablissement personnel que pour les plans de remboursement.

Autres dossiers

-

Relevé bancaire et relevé de frais bancaires : quelle différence ?

Le relevé bancaire et le relevé de frais bancaires sont des documents qui mentionnent des informations totalement différentes. Édités par la banque pour chaque titulaire de compte bancaire, ces...

Relevé bancaire et relevé de frais bancaires : quelle différence ?

Le relevé bancaire et le relevé de frais bancaires sont des documents qui mentionnent des informations totalement différentes. Édités par la banque pour chaque titulaire de compte bancaire, ces...

-

Découvert autorisé : qu'est-ce que c'est ? Comment le négocier ?

Le découvert autorisé est une forme de crédit qui peut être accordé par la banque dès lors que le client affiche un solde de compte négatif, mais qui ne dépasse pas un certain montant. Ainsi,...

Découvert autorisé : qu'est-ce que c'est ? Comment le négocier ?

Le découvert autorisé est une forme de crédit qui peut être accordé par la banque dès lors que le client affiche un solde de compte négatif, mais qui ne dépasse pas un certain montant. Ainsi,...

-

Pourquoi le mandat cash est source d'arnaque ? Quel est son fonctionnement ?

Un mandat cash est un moyen de transférer de l'argent liquide entre particuliers sans passer par un compte bancaire ou par une opération telle qu'un virement, par exemple. En effet, utiliser un...

Pourquoi le mandat cash est source d'arnaque ? Quel est son fonctionnement ?

Un mandat cash est un moyen de transférer de l'argent liquide entre particuliers sans passer par un compte bancaire ou par une opération telle qu'un virement, par exemple. En effet, utiliser un...

-

Interdit bancaire : qu'est-ce que ça veut dire ? Quelles conséquences ?

L’interdit bancaire est une situation difficile qui consiste en un fichage auprès de la Banque de France à la suite d’un incident de paiement. Plus précisément, cette situation concerne un...

Interdit bancaire : qu'est-ce que ça veut dire ? Quelles conséquences ?

L’interdit bancaire est une situation difficile qui consiste en un fichage auprès de la Banque de France à la suite d’un incident de paiement. Plus précisément, cette situation concerne un...

-

Qu'est-ce qu'une néobanque ? Avantages et inconvénients

Les néobanques sont apparues à partir des années 2000 et ont fait leur place dans le paysage des réseaux bancaires traditionnels. Une néobanque a pour objectif de proposer des services...

Qu'est-ce qu'une néobanque ? Avantages et inconvénients

Les néobanques sont apparues à partir des années 2000 et ont fait leur place dans le paysage des réseaux bancaires traditionnels. Une néobanque a pour objectif de proposer des services...

-

Épargne de précaution : définition, comment la créer pour pallier aux difficultés

Les Français sont reconnus comme étant de grands épargnants, et qui privilégient en particulier les placements sûrs et rentables comme l'immobilier, l'assurance vie, ou encore des produits...

Épargne de précaution : définition, comment la créer pour pallier aux difficultés

Les Français sont reconnus comme étant de grands épargnants, et qui privilégient en particulier les placements sûrs et rentables comme l'immobilier, l'assurance vie, ou encore des produits...

-

Co-emprunteur : définition, quels droits et devoirs ?

Dans le cadre d’un crédit, l’emprunteur peut être secondé d’un co-emprunteur. Si cet emprunt à deux est fréquent dans le cadre d’un couple ou de parents pour leurs enfants, cette...

Co-emprunteur : définition, quels droits et devoirs ?

Dans le cadre d’un crédit, l’emprunteur peut être secondé d’un co-emprunteur. Si cet emprunt à deux est fréquent dans le cadre d’un couple ou de parents pour leurs enfants, cette...

-

Quelle est la différence entre un créancier et un créditeur ?

Dans le cadre du langage financier, on entend parler de créancier, de créditeur et d’autres termes, en opposition à celui de débiteur, sans toujours savoir ce que ces mots recouvrent. Si le...

Quelle est la différence entre un créancier et un créditeur ?

Dans le cadre du langage financier, on entend parler de créancier, de créditeur et d’autres termes, en opposition à celui de débiteur, sans toujours savoir ce que ces mots recouvrent. Si le...

-

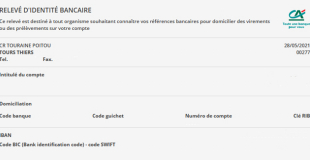

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

Le Relevé d'Identité Bancaire (RIB) : quelle utilité ? À quoi correspondent les chiffres ?

Le Relevé d’identité bancaire, plus connu sous son intitulé raccourci de RIB, est un document fourni par la banque et qui renseigne précisément l’identification de votre compte bancaire....

-

Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?

Au moment où l'administration fiscale calcule vos impôts, une déduction de vos revenus sous la forme d'un forfait de 10 % est automatiquement appliquée, sans aucune démarche de votre part donc,...

Frais réels : comment calculer ses frais de repas et kilométriques pour ses impôts ?

Au moment où l'administration fiscale calcule vos impôts, une déduction de vos revenus sous la forme d'un forfait de 10 % est automatiquement appliquée, sans aucune démarche de votre part donc,...

-

Qu'est-ce qu'un apport personnel ? Est-il indispensable pour un crédit ?

Lorsqu’un particulier souhaite souscrire un crédit immobilier pour devenir propriétaire, la banque lui demande généralement s’il dispose d’un apport personnel. Il s’agit d’une somme en...

Qu'est-ce qu'un apport personnel ? Est-il indispensable pour un crédit ?

Lorsqu’un particulier souhaite souscrire un crédit immobilier pour devenir propriétaire, la banque lui demande généralement s’il dispose d’un apport personnel. Il s’agit d’une somme en...

-

Contrôle fiscal d'un particulier : déroulement, procédure, recours

En France, le paiement des différents impôts dus par les particuliers se base sur une démarche déclarative des contribuables concernant leurs revenus, et notamment leur situation personnelle en...

Contrôle fiscal d'un particulier : déroulement, procédure, recours

En France, le paiement des différents impôts dus par les particuliers se base sur une démarche déclarative des contribuables concernant leurs revenus, et notamment leur situation personnelle en...